記事内に広告リンクが含まれる場合があります。

消費者庁の景品表示法の一部変更(2023年10月1日施行)に伴う表記をしております。

知人や友人から「地震保険、入っている?」と聞かれたあなたは、すでに地震保険に加入していますか?

地震大国、日本。2011年3月11日に起こった東日本大震災はまだ記憶に新しいでしょう。

大きな地震が起こると生活がどうなるか心配ですよね。地震保険は入った方が良いのかな…と悩んでいる方も多いのではないでしょうか。

- 地震保険は入った方がいい?

- 補償内容ってどうなっているのか?

- 高いから迷う…。

分かりにくいし悩みますよね。そこで私がどこよりもやさしく分かりやすく解説します。

大規模な地震で被災すると一気に生活が一変します。被災後のあなたの生活が困らないように、ぜひ地震保険の加入を検討してください。

特に持ち家の方は地震が起こってからではすべてが手遅れです。

私は気象予報士・防災士です。お金に関するFP(ファイナンシャルプランナー)の資格も持っています。

この記事を読めば、地震保険について全部分かります。大きな地震が起こっても生活に困らないように、一緒に考えましょう。

\大規模な地震が起こる前に!/

地震保険に入った方が良い3つの理由

持ち家の方は多くが住宅ローンを組んでいます。住宅ローンの中身は人それぞれですが、地震が起こって被災しても住宅ローンが残るのは同じです。

被災して住めなくなっても、住宅ローンは返済し続けなければならないです。

生活が一変したあともあなたは生活しなければなりません。被災後のつらい状況で頼りになるのが地震保険です。

地震保険は火災保険の加入が必須です。地震保険料はお住いの都道府県・建物の構造・契約期間で変わりますが、補償内容は同じです。

ただ、地震保険は自宅を建て直すものではありません。あくまで被災後のあなたの生活を再建するために助けてくれる保険です。新たに家を建ててくれるわけではありませんが、地震保険に入った方が良い理由を3つ解説します。

被災した場合、地震保険の補償金は自由に使うことができます。十分な貯蓄がないと、住宅ローンの支払いに困っていきます。

貯蓄がない場合は生活がどんどん苦しくなります。仮の家が見つかるまでは、避難時にいてもひどいストレスを受け、具合が悪くなることも。

地震保険の補償金は自由に使えるので、早く仮の家に移って生活を安定させられます。

大震災が起きた場合、住宅ローンの返済が一定期間猶予される制度があります。

ただ、多くの条件があり、あなたに必ず制度が適用されるかは分かりません。

そのため、自宅や家財を完全に失っても生活を元に戻せる人以外は地震保険が必要です。

>>地震・津波・火山噴火が起こるリスクが高いエリアを確認する

地震保険の契約期間は最長で5年です。保険料は1年ごとに支払うより、2~5年間分一括支払いをした方がお得になります。割引率は以下のとおりです。

- 1年契約なら5年間で5万円

- 5年契約なら4万7,000円(3,000円安い!)

上記のとおり長期契約の方がお得ですが、一括支払いです。保険料と実際に支払えるかどうかを考え、契約期間を決めましょう。

お住いの建物によって4種類の割引制度があります。保険料が最大50%OFFになります。

割引の併用はできません。割引対象かは以下の確認が必要です。

- マンション:購入時の契約書類か管理組合に問い合わせ

- 一戸建て:契約時の「住宅性能評価書」

※ない場合は住宅販売会社に確認

生活が大変なのに無理に入るのもおすすめしません。今の生活費を知ってから加入を検討くださいね。

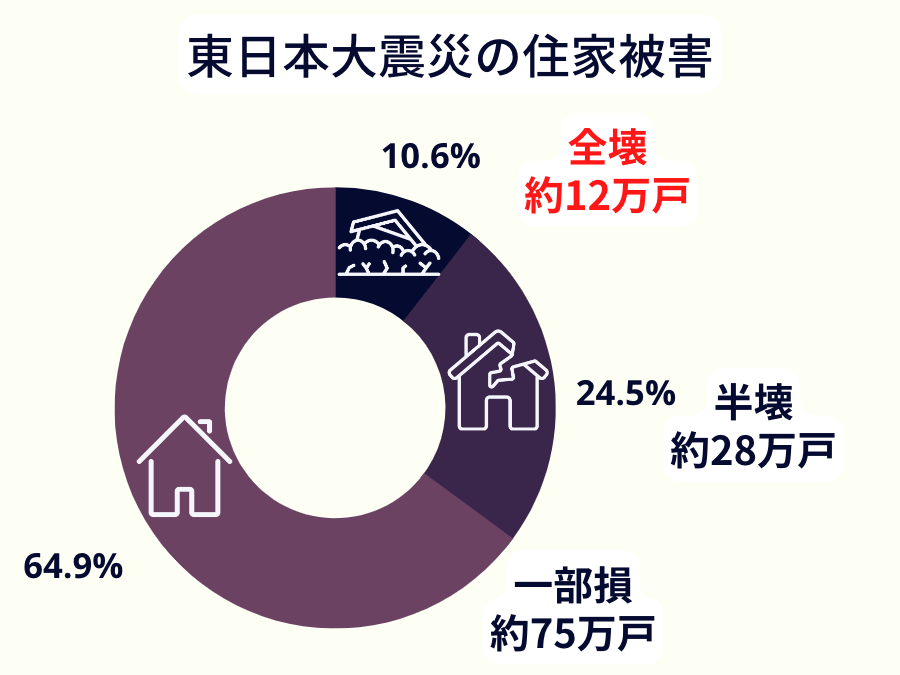

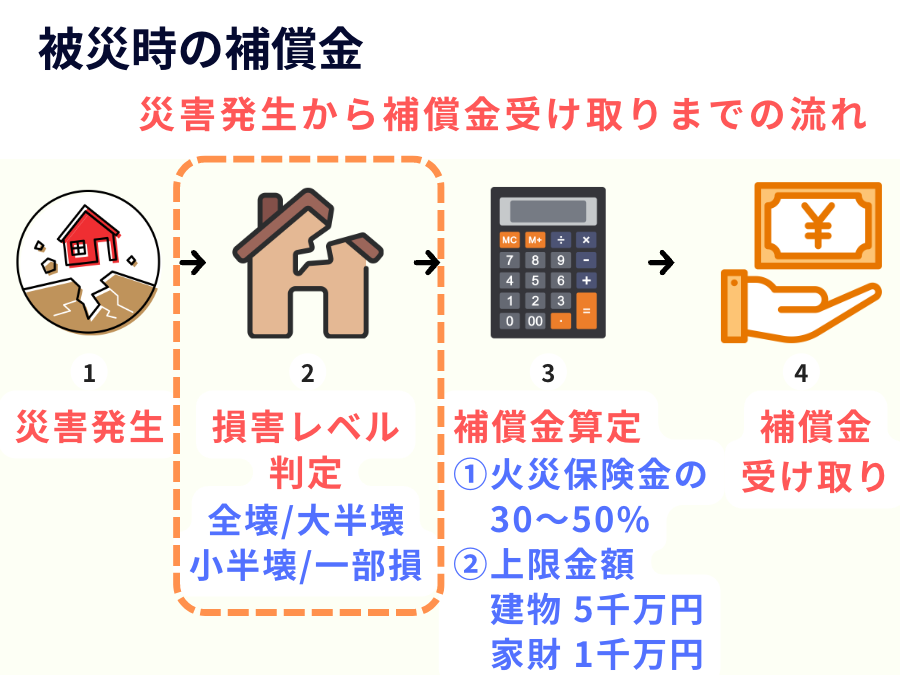

次に東日本大震災のときの損害レベルがどのくらいだったかを確認しましょう。

当時の地震保険制度は現在と違い、「半壊」=「大半壊」+「小半壊」とされています。以下は損害レベルごとの戸数と割合です。

割合ではなく、戸数に注目しましょう。全壊は割合としては約11%ですが、戸数は約12万戸と非常に多いです。自宅を失い、数ヶ月以上の長い期間を避難所で生活しなければならなかった方々が多くいました。

地震保険に加入していれば、自由に使える補償金を元に、避難所から賃貸住宅に引っ越すことが可能でした。

大規模な地震が起きていない今だから、地震保険に加入できます。

一分一秒、無駄にはできません…!

\大規模な地震が起こる前に!/

地震保険の補償内容を知って加入しよう

地震保険は地震・津波・噴火が原因の「火災・損壊・埋没・流失」による損害を補償します。地震保険に加入すれば、火災保険ではカバーできない損害を補償してくれます。

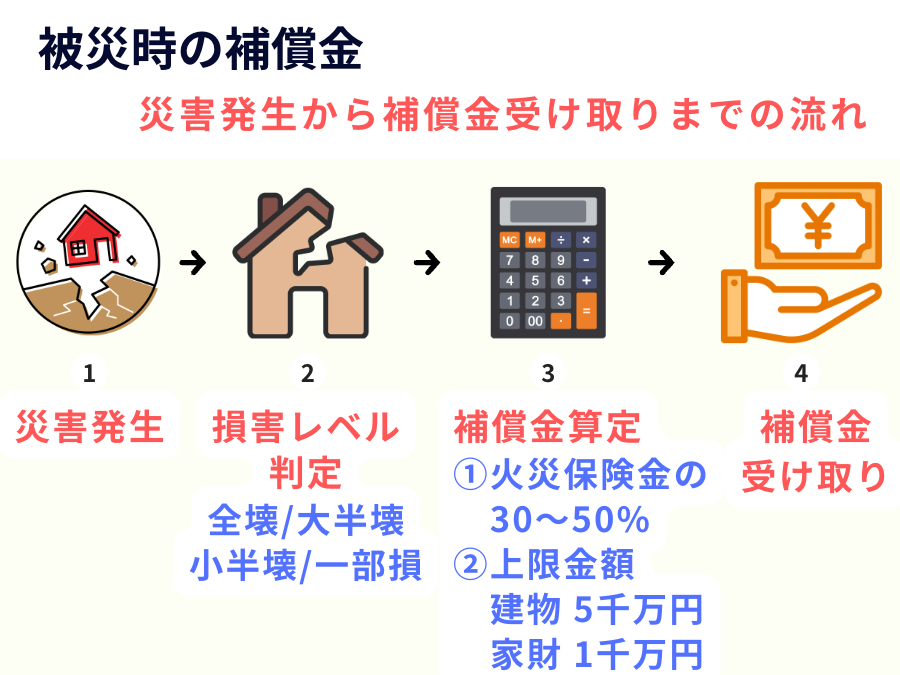

地震保険に加入していれば、被災したときに補償金を受け取れます。補償金は以下の3項目で決まります。

- 損害のレベル(4種類)

全壊・大半壊・小半壊・一部損の4つに判別される - 火災保険金の30〜50%

基本的に私たち契約者が割合を決める - 上限金額

建物:5,000万円

家財:1,000万円

被災したときの損害レベルで補償金が変わります。レベルは4種類。それぞれ支払われる補償金の割合は以下のとおりです。

| 損害レベル | 全壊 | 大半壊 | 小半壊 | 一部損 |

| 補償金 | 100% | 60% | 30% | 5% |

被災したときは、鑑定人の立ち合いや保険会社に損害状況の写真を送付するなどして判別されます。

全壊・大半壊・小半壊・一部損の基準はとても複雑です。契約時にしっかりと読んでおきましょう。基準も保険会社による違いはありません。

建物の全壊・大半壊・小半壊・一部損の基準は以下のとおりです。

| 損害レベル | 基準 |

| 全壊 | 主要構造部(土台、柱、壁、屋根等)の損害額が、 時価額の50%以上となった場合、 または焼失もしくは流失した部分の床面積が、 その建物の延床面積の70%以上となった場合 |

| 大半壊 | 主要構造部(土台、柱、壁、屋根等)の損害額が、 時価額の40%以上50%未満となった場合、 または焼失もしくは流失した部分の床面積が、 その建物の延床面積の50%以上70%未満となった場合 |

| 小半壊 | 主要構造部(土台、柱、壁、屋根等)の損害額が、 時価額の20%以上40%未満となった場合、 または焼失もしくは流失した部分の床面積が、 その建物の延床面積の20%以上50%未満となった場合 |

| 一部損 | 主要構造部(土台、柱、壁、屋根等)の損害額が、 時価額の3%以上20%未満となった場合、 または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、 建物の損害が全損・大半損・小半損に至らない場合 |

家財の全壊・大半壊・小半壊・一部損の基準は以下のとおりです。

| 損害レベル | 基準 |

| 全壊 | 損害額が保険の対象である家財全体の 時価額の80%以上となった場合 |

| 大半壊 | 損害額が保険の対象である家財全体の 時価額の60%以上80%未満となった場合 |

| 小半壊 | 損害額が保険の対象である家財全体の 時価額の30%以上60%未満となった場合 |

| 一部損 | 損害額が保険の対象である家財全体の 時価額の10%以上30%未満となった場合 |

損害のレベルが判断されたら、次は火災保険の30%~50%の範囲で補償金が計算されます。範囲は地震保険を契約するときに私たちが決めます。例えば、次のとおりです。

- 火災保険金

【建物】4,000万円

【家財】1,000万円 - 地震保険の補償金

【建物】1,200万円(30%)~2,000万円(50%)

【家財】300万円(30%)~500万円(50%)

地震保険には最大50%の制限があります。なぜなら地震保険の目的は生活を立て直すことだからです。

地震保険の補償金には上限金額があります。

| 建物 | 5,000万円 |

| 家財 | 1,000万円 |

例えば、火災保険金「建物:2億円」の50%だと1億円です。ただ、地震保険では、上限の5,000万円までしか補償されません。

まずは見積もりを取り、あなたに合った地震保険を見つけてくださいね。

\大規模な地震が起こる前に!/

【まとめ】地震保険に加入して被災後の生活を守ろう

地震保険はあなたの生活を立て直すために重要な保険です。

- 自力で立て直す貯蓄がなかったら

- 被災後も生活を守りたかったら

- 地震保険の内容を詳しく知りたかったら

迷わず地震保険の加入を検討してくださいね!

\大規模な地震が起こる前に!/

防災の専門家である私へのご相談(お問い合わせフォーム)もお気軽にどうぞ!

火災保険の補償内容や見直し方法などを解説しています(見積もりサービスは本記事と同じ)。

日常生活でも役立つ「防災グッズ」をレビュー。災害時は保険とあわせて防災グッズも必須です。