記事内に広告リンクが含まれる場合があります。

消費者庁の景品表示法の一部変更(2023年10月1日施行)に伴う表記をしております。

- 火災保険を見直して安くしたい

- 各保険会社の料金を比較したい

- 必要な補償の選び方が分からない

FP(ファイナンシャルプランナー)の資格を持つ「気象予報士・防災士」、お金と防災の専門家が火災保険について徹底解説します。

火災保険のすべてをやさしく説明します。火災などによる自宅の建て直し・修繕にかかるお金の不安はなくしたいですよね。この記事を読めば、以下3点のメリットが手に入ります。

- 「本当に必要な補償」に加入し、損害を受けても生活を立て直せる

- 「必要性の低い補償」をはずし、保険料を下げられる

- 割安な保険会社と契約できる

多くの保険会社があるので、どの保険が良いか分からない方が多いのではないでしょうか?

そんな人こそ「一括見積もりサービス」でさくっと見積もりをしましょう。

\自宅に損害が出て困る前に!/

【火災保険とは?】あらゆる損害からあなたの生活を守る保険

火災保険は、火事だけでなく、あらゆる損害からあなたの生活を守ります。主に以下の損害を補償します。

- 火災(落雷&破裂&爆発含む)

- 風災(雹(ひょう)災&雪害含む)

- 水災

- 外部からの物体の落下・飛来・衝突など

- 漏水などによる水濡れ

- 盗難

- 破損&汚損

- 日常生活のあらゆる事故の損害

- その他(保険会社により変わる)

「火事」が起こったときは、自宅の建て直し・修繕費用を補償します。自宅がなくなっても住宅ローンの返済は続くため、火災保険がないと生活がどんどん苦しくなります。

自宅を建て直す貯蓄が足りないすべての世帯で加入必須です。

実際に加入率は持家世帯で82%と高いです(2017年のデータ)。

参考:内閣府資料「保険・共済による災害への備えの促進に関する検討会 報告」

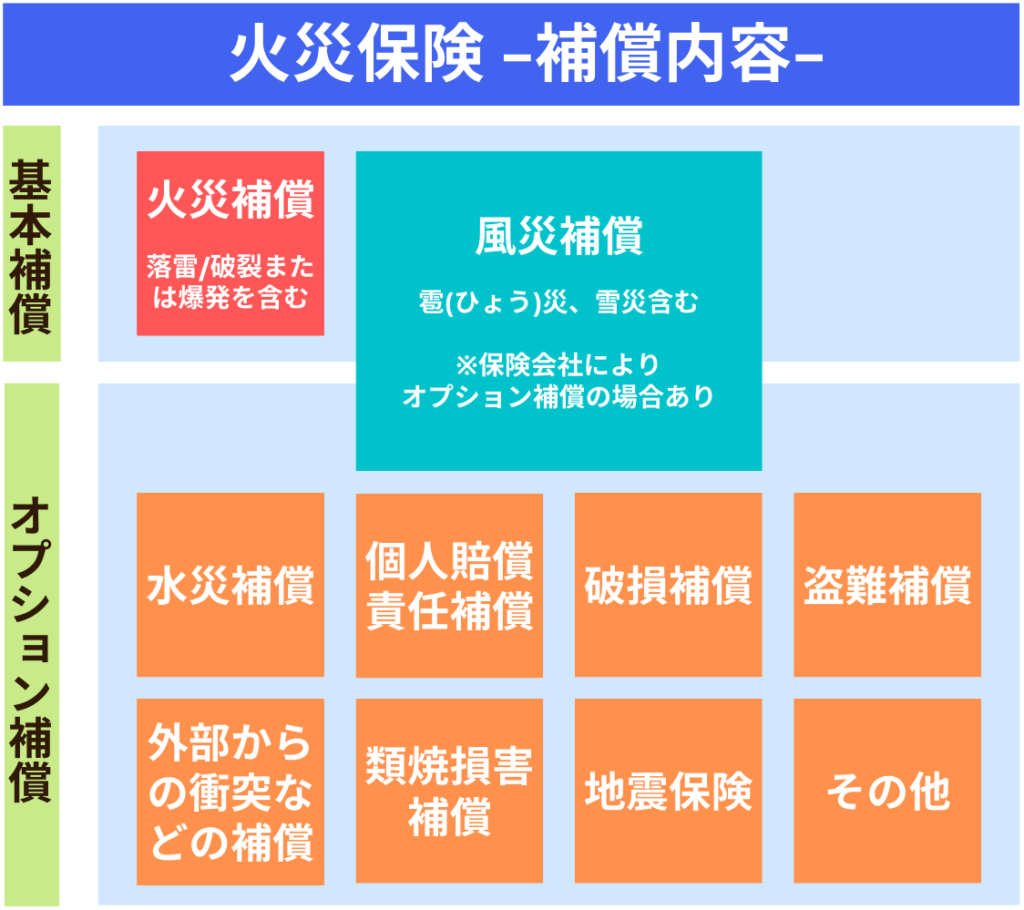

火災保険は火災から自宅の破損まで多くの損害を補償します。補償は「基本補償」と「オプション補償」の2つに分かれています。主な補償内容を以下のとおり。

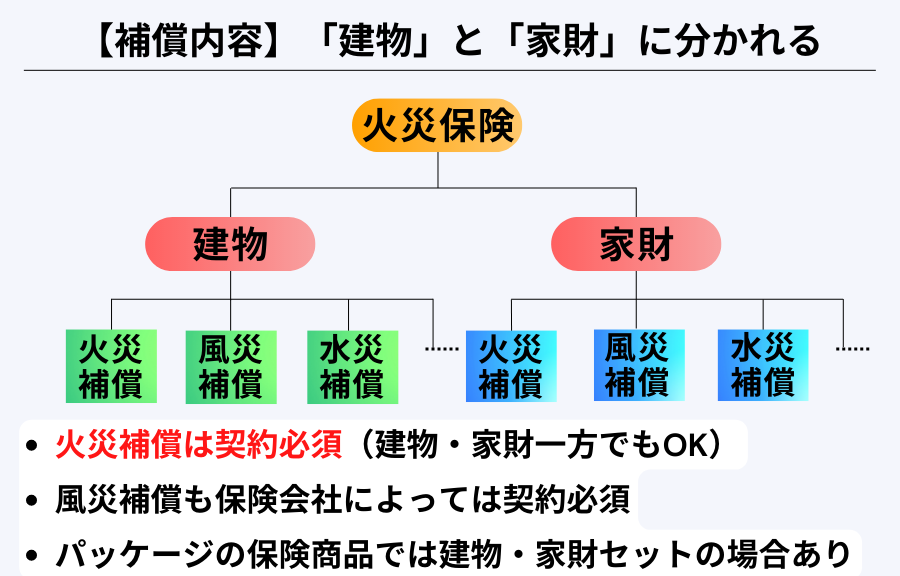

補償の対象は「建物」と「家財」の2種類に分かれます。イメージは下図です。

詳細は以下から説明しますね。

【基本補償】火災補償・風災補償を解説

基本補償の「火災補償・風災補償」を解説します。各補償の必要有無は以下のとおり。

| 火災補償 | 風災補償 | |

|---|---|---|

| 建物 | 必須 | 基本的に必要 |

| 家財 | 基本的に不要 | 基本的に不要 |

火災保険と風災補償を別々に解説します。

自宅が焼失したら、生活の立て直しができません。「火災補償」は「建物」に付けるのは必須ですが、「家財」に付けるのは基本的に不要です。

なぜなら「家財」はなくなっても「貯蓄」でまかなえるから。特に単身の方や夫婦のみで家具などが少ないと、貯蓄で買い直せることが多いです。

貯蓄でまかなえるなら無理に契約しなくてOKです。

ただ、家族が多いなど、貯蓄でカバーできない場合は「家財」にも「火災補償」を付けましょう。

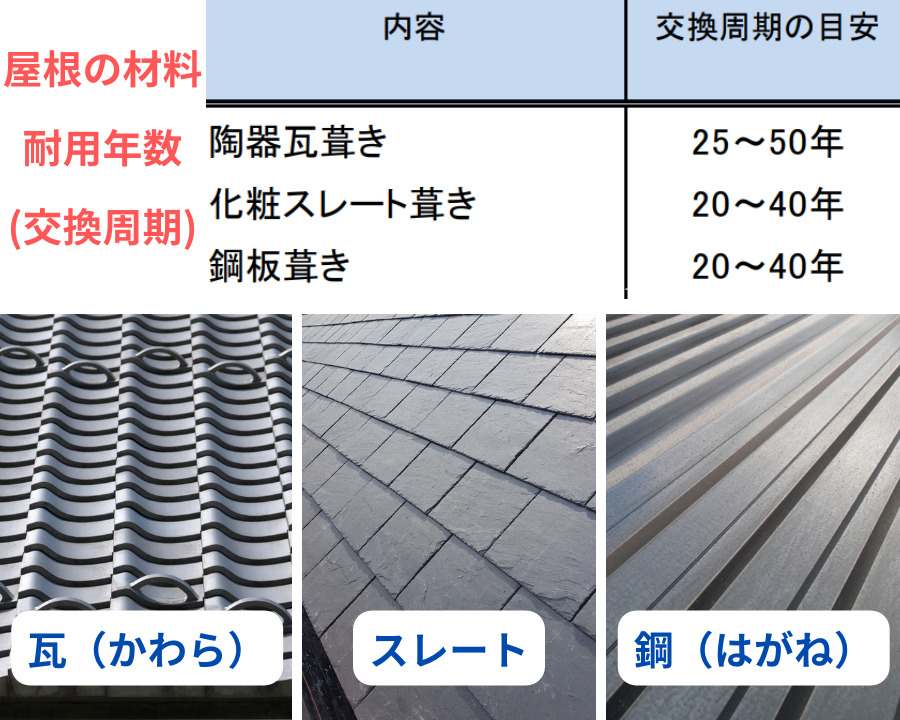

「風災補償」は、築20年以上の一戸建ては基本的に必要です。なぜなら屋根の材料によりますが、耐用年数が20〜25年前後であるからです。

近年、台風などの威力が強まっているため、判断に迷えば、風災補償を付けるのがおすすめ。

2019年の台風15号(令和元年房総半島台風)では、耐用年数が最長(25~50年)のかわら屋根でも被害が出ました。仮に「かわら屋根」をすべて入れ替えると、総費用は200〜250万円が相場です(屋根が100m2の場合)。

貯蓄で被害費用をまかなえる場合は、風災補償を外して良いです。

まかなえなくても「建物」のみに補償を付ければ、必要なお金は「家財」だけ良いです。マンションなら「風災補償」は基本的に不要です。なぜならマンションの屋根は住民全体で加入している保険で補償されるからです。

\自宅に損害が出て困る前に!/

【オプション補償】水災補償・個人賠償責任補償などを解説

火災保険の「オプション補償」を解説します。以下3点にならないよう注意です。

- 保険会社の提案のまま「必要性の低い補償」に加入する

- 節約を目的に「本当に必要な補償」に入らない

- 高額な保険料を払い続ける

特に「本当に必要な補償」に入らないと生活の立て直しができないかもしれません。現実は補償の選択が合っていないです。

必要な補償にはしっかり加入し、不要な補償は契約しないことが重要です。

「水災補償」は、自宅の立地で補償を付けるかを決めます。なぜなら水災が起こりやすい・起こりにくい立地があるからです。

| 補償内容 (水災補償) | 【建物・家財】 洪水・高潮・土砂崩れなどが発生したときの被害 |

水災補償を付けるかの基準は以下のとおり。

| ・低地のマンション (2階以下) ・一戸建て | ・マンション (3階以上) ・高台の一戸建て | |

|---|---|---|

| 建物 | 基本的に必要 | 基本的に不要 |

| 家財 | 基本的に不要 | 基本的に不要 |

高台:周囲に比べ標高が高く、河川・用水路などより明らかに高い場所

上の表はあくまで目安です。しっかり調べるため、以下2項目の確認をしましょう。

- 【ハザードマップ】洪水・高潮・土砂崩れの危険を確認

- 【自宅の環境】内水氾濫(ないすいはんらん)の危険を確認

それぞれの確認方法は以下の記事をご覧ください。ハザードマップは最短3分で調べることができます。

【3分でできる】水害・土砂災害のリスクを簡単に知って命と財産を守ろう|ハザードマップ活用方法

「個人賠償責任補償」は加入必須な補償です。なぜなら貯蓄ではカバーできない損害を補償をしてくれるからです。

| 補償内容 (個人賠償責任補償) | 自身や家族が起こした事故の損害賠償費用 (自動車事故は除く) |

損害賠償費用が高額になるのは、自転車で通行人に大怪我をさせてしまった場合。実際に2013年に自転車事故で約9,500万円の賠償命令が下りました。

参考:兵庫県資料「自転車事故による高額賠償事例」

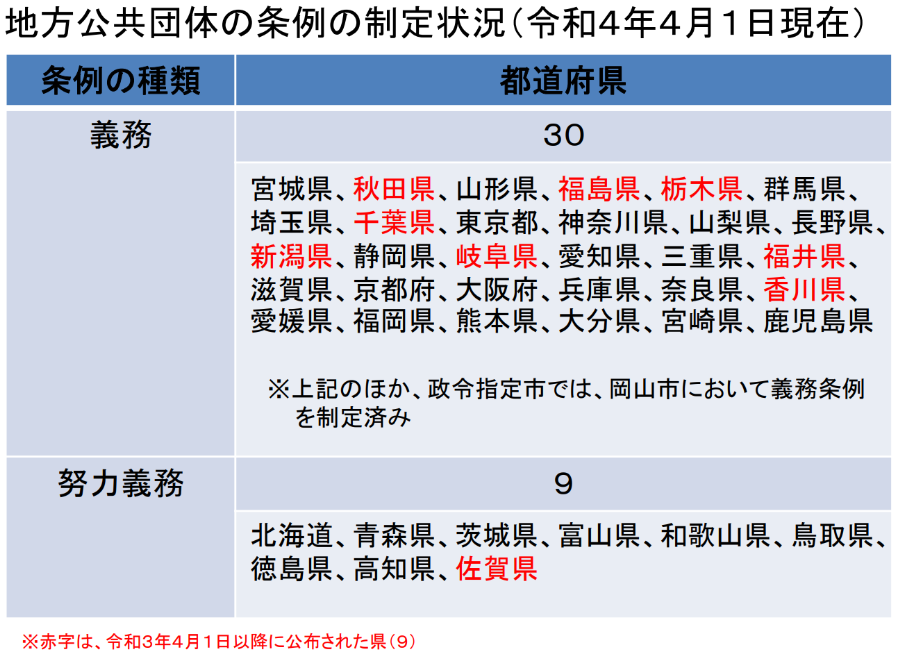

さらに自転車は全国的に保険加入の義務化(条例制定)が広がっています。

火災保険の「個人賠償責任補償」も義務化における保険の一つなので条例の遵守になります。

自転車事故以外にも「買い物中に商品を壊した」「飼い犬が通行人をかみつき怪我を負わせた」「配管からの水漏れで下層階の部屋に損害を与えた」など日常生活のあらゆる損害を補償します。

「破損・汚損補償」は、小さいお子さんがいる家庭では基本的に必要です。なぜなら非常にコスパの良い補償だからです。

| 補償内容 (破損・汚損補償) | 【建物】日常生活での壁・窓ガラスなどの破損など 【家財】日常生活での家具・家電などの破損など |

お子さんが窓ガラスを割ったときなどの修理費用を補償します。窓ガラスの修理費用は2〜3万円前後が相場。

一方「破損・汚損補償」は年間3,000円前後、5年契約でも総額15,000円前後です。

保険料の元より取れてしまいます。

保険料に対して補償が厚いため、コストパフォーマンスに優れています。

\自宅に損害が出て困る前に!/

「類焼損害補償」は、基本的には不要ですが、自宅が「終の住処」なら必要です。なぜなら、ご近所付き合いが一生続くからです。

| 補償内容 (類焼損害補償) | 自宅の火災・破裂・爆発により 生じた近隣の住宅・家財の損害 |

自宅の火事が広がっても、故意の火災でなければ、「失火責任法」により周囲の住宅・家財の損害賠償はありません。周辺住宅の損害はそれぞれの住民が加入している火災保険で補償されます。

ただ、近隣住民の火災保険で建て直しや家財費用を全額まかなえない場合はトラブルになります。「類焼損害補償」に加入していれば、ご近所さんの不足費用を補償します。

法律上は責任を問われませんが、ご近所付き合いを考えると、補償を付けた方が良いです。

【一覧表】補償内容の選び方まとめ

これまで解説した各補償をまとめます。補償内容を決めるときにもご確認くださいね。

上記の補償以外にも「盗難補償」や「飛来物の衝突などによる補償」などさまざまな補償がありますが、基本的には不要です。多くの補償が被害を受けても貯蓄でカバーできることが多いです。最終的には各家庭のご事情に合わせてくださいね。

【無料で比較】火災保険を簡単に見直す方法「一括見積もりサービス」

火事や洪水、自転車の事故まで生活を立て直すために、火災保険は加入必須です。なるべく安い保険会社と契約したいですよね。一社ずつ見積もりをとると、多くの時間と手間がかかります。

おすすめが「一括見積もりサービス」の利用です。大手保険会社含め、最大26社の相見積もりが一気に取れます。

同じ補償内容で保険料が1万円ほど安かったので、相見積もりは本当に重要!

まずは見積もりを取り、あなたに合った火災保険を見つけてくださいね。利用の流れは以下のとおりです。

- 「一括見積もりサービス」に住宅情報や必要な補償、備考欄に要望などを入力

※詳細な延床面積が不明な場合は、おおよその面積で問題ありません - 担当者から内容確認の電話が入る

- 担当者や各保険会社から見積書がメール・郵送で届く

人生で長い付き合いになる「火災保険」は早急に見直し、家計の改善もしましょう!

\自宅に損害が出て困る前に!/

地震保険の補償内容や見直し方法は以下の記事で解説しています(見積もりサービスは本記事と同じ)。

災害時だけでなく日常でも役立つ「防災グッズ」をレビューしています。災害時は保険とあわせて防災グッズも必須です。